節税:小規模企業共済制度、受取時のメリット

前回は小規模企業共済の掛金のメリットとして入口の内容でしたが、今回は出口の内容として受取時のメリットについてです。

前回の内容はコチラ↓

メリットとして記載した「② 受取時には退職所得、又は、公的年金所得、一時所得として課税される」についてです。

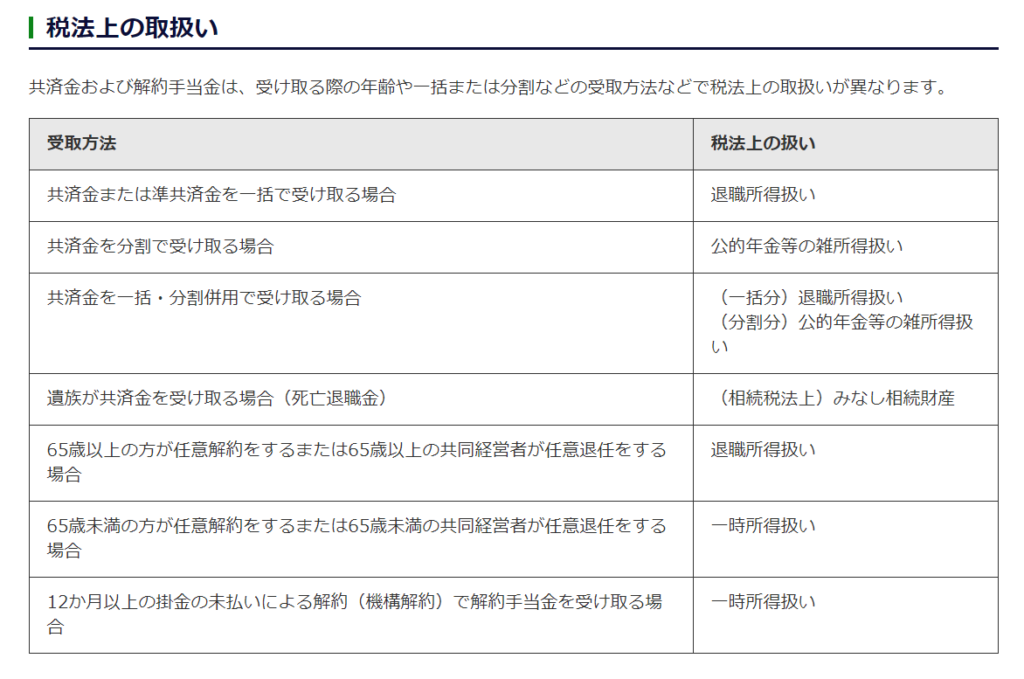

小規模企業共済の受取時の課税方法については、小規模企業共済のHPに表が掲載されています。

受取方法の違いで税法上の扱いが異なります。

退職所得扱いでの場合はメリットが大きい場合が多いです。

公的年金所得・一時所得の扱いの場合はメリットが出るのは限定的です。デメリットの方が多いかもしれません。

まずは退職所得扱いでの受取について見てみましょう。

退職所得の場合の税額は、(退職所得の収入金額ー退職所得控除額)×1/2×税率 で計算されます。

退職所得控除額は加入期間20年以下の場合は40万円×加入年数、20年を超える場合は800万円+70万円×(加入年数ー20年)で計算します。どちらも端数の月数は切上げます。

小規模企業共済の加入日からカウントすることになるので、加入期間が長ければ控除額も大きくなります。

事業を開始してとりあえず1,000円からでも加入しておけば、その期間は退職所得控除の計算期間に含まれることになるので退職所得控除額は大きくなり、その分税額は少なくなります。早めの加入を心がけてくださいね。

次に、税率を掛ける前に1/2を掛けることで税負担は減少します。最後に税率を掛ける訳ですが、退職所得は分離課税のため他の所得と合算して計算しないので、比較的低い税率となることが多くなります。

次に公的年金等の雑所得扱いでの受取について見てみましょう。

小規模企業共済の分割受取の他で公的年金等の雑所得となるのは国民年金や国民年金基金、厚生年金、厚生年金基金などです。これらと合算して税額計算が行われることになるので、税制上メリットがあるとは言いにくいです。

可能性としては、国民年金にしか加入していない場合の公的年金収入が満額で78万円程度なので、退職所得扱いでの一括受取と分割受取を併用し、公的年金の雑所得が課税されない程度を分割受取とし、残りを一括受取にすることくらいでしょうか。

最後に一時所得扱いでの受取について見てみましょう。

65歳未満での任意解約か12か月以上の掛金の未払いによる解約による場合に一時所得として課税されることになります。

一時所得の課税は50万円の特別控除額があるため、受取金額が50万円の範囲内であれば税負担は生じないことになります。

一時所得として受け取る状況を考えると、税金のことは考えていられないかもしれないので何ともですが…

例えば、資金が必要、かつ、65歳にもうすぐなるという状況であれば、掛金の減額・契約者貸付を利用し、退職所得扱いで受け取れるまで待つという選択肢もあるかもしれませんね。

最後になりますが、比較しないといけないのは「加入した場合」と「加入しなかった場合」です。「加入した場合」には毎年の節税効果があり、さらに受取時に税負担が軽減されるおまけがついていると考えられます。「加入しなかった場合」は毎年の節税効果がないまま税金を支払い続けることになります。

加入してもずっと払い続けられるかどうかわからない?経営状況が厳しい時には掛金減額も可能です。条件はありますが貸し付けを受けることも可能です。毎月1,000円からでも加入を検討してみてはいかがでしょうか。