消費税の納税資金はしっかり確保しておきましょう。

10月27日に国税庁ホームページで「『納税の猶予制度の特例』の適用状況(令和2年4~9月分)」という資料が公表されています。

https://www.nta.go.jp/information/release/pdf/0020010-112.pdf

新型コロナの影響を考慮して特例的に納税を1年間猶予してくれる制度の適用金額を集計したものです。

気になったのがこちら↓

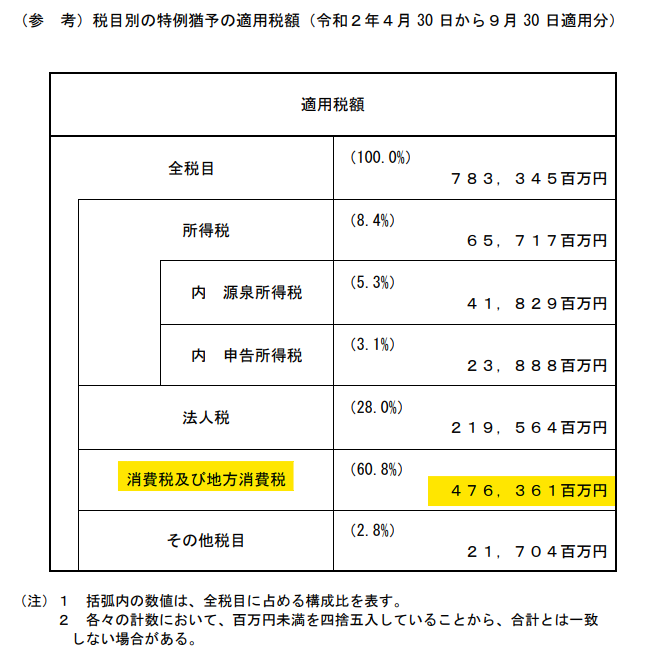

「消費税及び地方消費税」が圧倒的に多いことです。百万円単位になっているのでわかりにくいですが、4763億円ですね。

日本の企業は3月決算が最も多いと思われます。税金としては5月末が納期限な訳です。今年の5月は緊急事態宣言が25日まで発令されていましたから、企業としても先々の資金繰りを考慮して手元に資金を置いておこうとしたのでしょう。

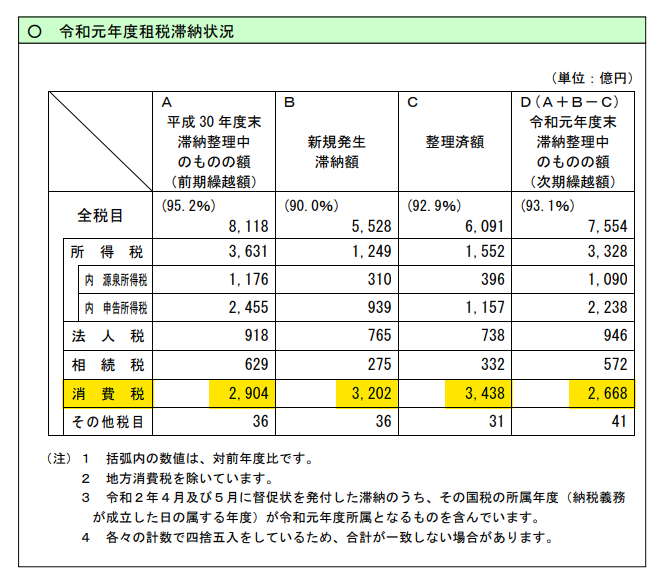

もう一つ資料を見てみましょう。今年の8月に公表された令和元年度の滞納状況の資料です。

令和2年8月 令和元年度租税滞納状況について(PDF/694KB)

こちらも消費税が気になります。

地方消費税が除かれていると書かれていますので、これを足した合計での新規発生滞納額は4068億円になります。

表を見ると新規発生額より整理済額が大きいので税務署がしっかり回収作業を行っているということなんでしょう。

ただ、金額がこれだけ大きいということは消費税の納税を考慮した資金繰りがちゃんと出来ていないところがそれだけ多いということなんですね。

消費税の納税のためにいくら置いておけば良いかわかりにくいのでついつい運転資金として使ってしまい、納期限に遅れてしまう。そんなケースが多いと思います。

さて、そんな状況を金融機関はどう見るか。金融機関は税金の滞納をものすごく嫌います。滞納を知られると新規融資がストップしてしまう可能性も高くなってしまいます。

そうならないためにはどうするか。やはり会計をちゃんとして実績の管理、資金繰りの管理をしていくことが大切なんですよね。

消費税が10%になって、納税する金額は8%の時よりも大きくなっています。会計も資金繰りもちゃんとしていきたいと思われてる企業さん、いつでもご相談くださいね。