ニュースより:不適切控除疑い約40億円 検査院、国税庁に改善要求 ©一般社団法人共同通信社

10月9日付でニュースサイトに出ていた記事です。内容は以下の通り。

”国や自治体などが公共事業のために個人・法人から土地や建物を取得する収用などを巡り、会計検査院が、売却側が受けられる課税の特例の適用状況を調べたところ、本来対象ではないケースに適用されている事例が相次いでいることが8日、関係者への取材で分かった。不適切な所得控除額は約40億円に上る可能性がある。要件などの周知が不十分だったためで、検査院は国税庁に改善を求めた。

国や自治体などから最初に買い取りの申し出があった日から6カ月以内に土地や建物を売却した場合、補償金として受け取った譲渡所得から最高5千万円が控除される。”

会計検査院は「国会及び裁判所に属さず、内閣からも独立した憲法上の機関として、国や法律で定められた機関の会計を検査し、会計経理が正しく行われるように監督する職責」を有する機関です。

その会計検査院が国税庁を検査した結果上記のような課税漏れが発覚したようです。

記事にある課税の特例は、個人の場合は「租税特別措置法第三十三条の四 収用交換等の場合の譲渡所得等の特別控除」、法人の場合は「租税特別措置法第六十五条の二 収用換地等の場合の所得の特別控除」「租税特別措置法第六十八条の七十三 収用換地等の場合の連結所得の特別控除」のことです。

租税特別措置法を適用した場合、法人は「適用額明細書」という書類を申告時に提出することになっています。国税庁はこの書類によってどの特例が何件いくら適用されたのかを集計することが出来るようになっています。たしか「事業仕分け」の過程でできた制度のような…。個人の所得税の申告にはこの書類はないので集計されていないようです。

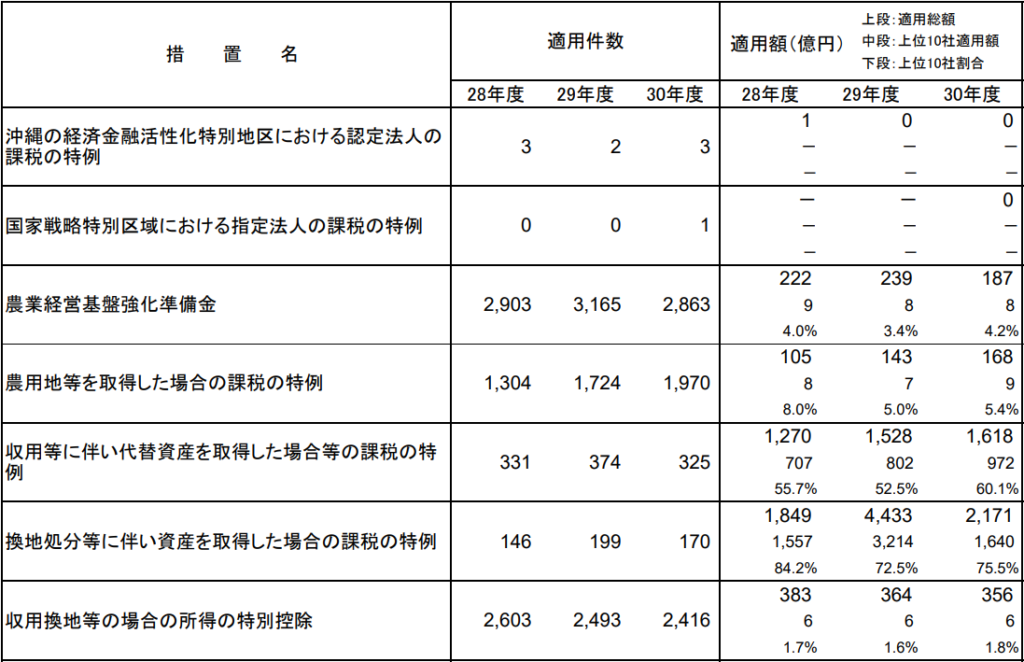

法人でこの規定が何件でいくら適用されているか、財務省のホームぺージに資料がありました。

表の一番下がそのデータで、平成30年度で2,416件、356億円です。単純に割算すると1件当たり1,473万円になりますね。

40億円を1,473万円で割算すると272件になります。40億円を5,000万円で割算すると80件。80件~300件程度の件数がこの記事の対象といった感じでしょうか。

個人と法人と合わせて何件の適用があったかは分かりません。なぜ課税漏れになったかもわかりません。税理士に申告手続きを依頼していたとすると相当注意して作業するはずなんで、もしかしたら税理士に相談せず、自分で申告して実は間違っていたということなのかもしれません。

税金かからへんわ~って思って申告書を提出して、税務署が受付してくれたから安心って思ってたところ、突然連絡が来て特例の適用はできませんので税金払ってくださいね、加算税と延滞税も払ってねとなると辛いですよね。

ということで収用による譲渡他、不動産の譲渡に関しては税理士にぜひともご相談下さいね。